泸州老窖总代理价值解析:泸州老窖闷声发大财的隐形冠军

1、白酒行业自 2016 年下半年开始回暖,疫情影响逐步消退,随着中秋国庆的到来,预计行业将进一步复苏。

2、泸州老窖目前产能仍可满足“国窖 1573”的生产需求,加上技改项目逐步完成,部分优质基酒产能置换,未来将进一步提升高端酒产能。

3、价格采取跟随政策,随着茅台五粮液批价的不断上涨,将泸州老窖的价格天花板不断上提,未来批价上涨空间十足,随着公司控量保价措施推行,将进一步为提价做准备。

泸州老窖股份有限公司(以下简称泸州老窖)前身为泸州酒厂,1993年成立股份有限公司,1994年于A股上市。

公司拥有我国建造最早(始建于公元1573年)、连续使用时间最长、保护最完整的国宝窖池群,与“泸州老窖酒传统酿制技艺”一同使得泸州老窖成为行业唯一拥有”双国宝“的企业。泸州老窖特曲是唯一蝉联五届“中国名酒”的浓香型白酒。

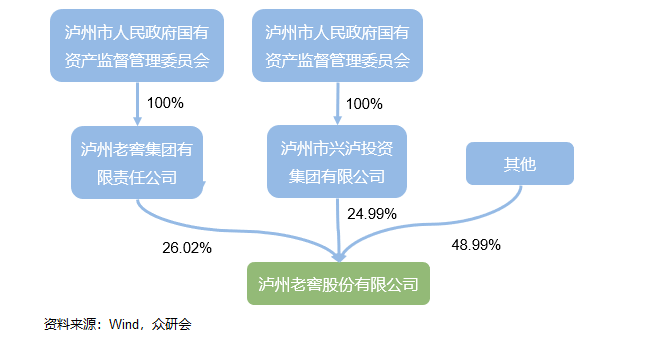

1993年9月20日,泸州老窖酒厂以自身经营性资产独家发起以募集方式成立股份有限公司,经过多次股权变更,目前泸州老窖集团和兴泸投资集团合计持有公司51.01%股权,实际控制人和最终控制人均为泸州市国资委,股权高度集中。

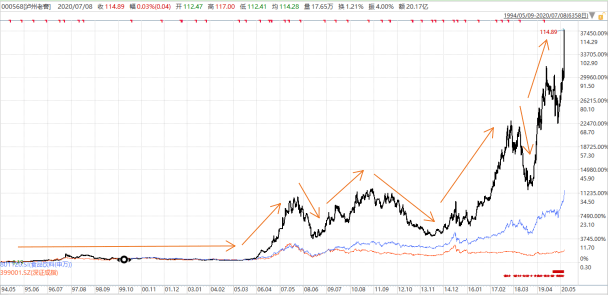

泸州老窖自1994年5月上市以来,20年间几经沉浮,我们参考行业发展历史将公司的发展阶段划分,并对股价波动做出解释。泸州老窖总代理

1994-2002,“名酒”变“民酒”,战略失误叠加大环境导致收入下滑。1988年,国家放开烟酒定价权,泸州老窖为迎合民众购买力进而达到提升销量的目的,打出“名酒”变“民酒”策略。虽然在战略初期,销量得到了快速提升,但中低端白酒市场混乱,难以有效管理,且亲民策略有损品牌形象定位,1998年营收同比下降至22.7%。叠加1997年开始的亚洲金融危机和1998年山西假酒案的影响,行业整体走低,泸州老窖跟随行业趋势,股价同期开始走低。

2003-2012,推出柒泉模式,与行业一同进入黄金十年。公司组织经销商和公司地方销售人员共同入股组成区域股份销售公司 (柒泉公司),深度绑定经销商与销售人员,使得销售热情高涨从而带动公司业绩大幅度增长,同期股价也实现了大幅度的上涨。但2008年金融危机再次到来,消费能力下降引起业绩的变化,泸州老窖总代理泸州老窖的股价再一次跟随行业变化趋势走出了一波起伏。

这一阶段行业受益于经济的快速发展,泸州老窖总代理居民收入水平飞速增长,消费水平逐年上升,白酒行业供需两旺。从2003年开始进入黄金十年,高端白酒频繁提价,头部竞争格局逐步稳定。

2013-2015,行业深度调整,公司逆势提价,业绩大幅下滑。2012年,国务院召开廉政工作会议,“八项规定”出台导致政务白酒消费大幅度下降,行业进入深度调整期。但泸州老窖在此大背景下,却逆势提价,并向渠道压货。与此同时,柒泉模式下公司对于销售方面的掌控较弱的风险逐渐显现,渠道价格倒挂现象明显,窜货严重,经销商流失,最终导致销量大幅下滑,业绩受挫,利润下跌,连带着股价大幅下挫。

2016年至今,泸州老窖总代理伴随行业复苏公司业绩逐步回暖。公司管理层在意识到问题严峻之后,开始着手进行改变。伴随着管理层换届,公司实施了多项改革措施。首先下调出厂价,同时将原有的柒泉公司整合,成立品牌专营公司,并对整个销售体系进行优化调整,公司业绩逐步恢复增长。2016年下半年起白酒行业开始复苏,个人消费逐渐成为高端白酒消费的主力军,行业整体利润也有所增长。到近年来公司精简产品系列,聚焦五大单品战略,2017年再次回到百亿阵营。公司股价也伴随着行业的复苏一路上行。

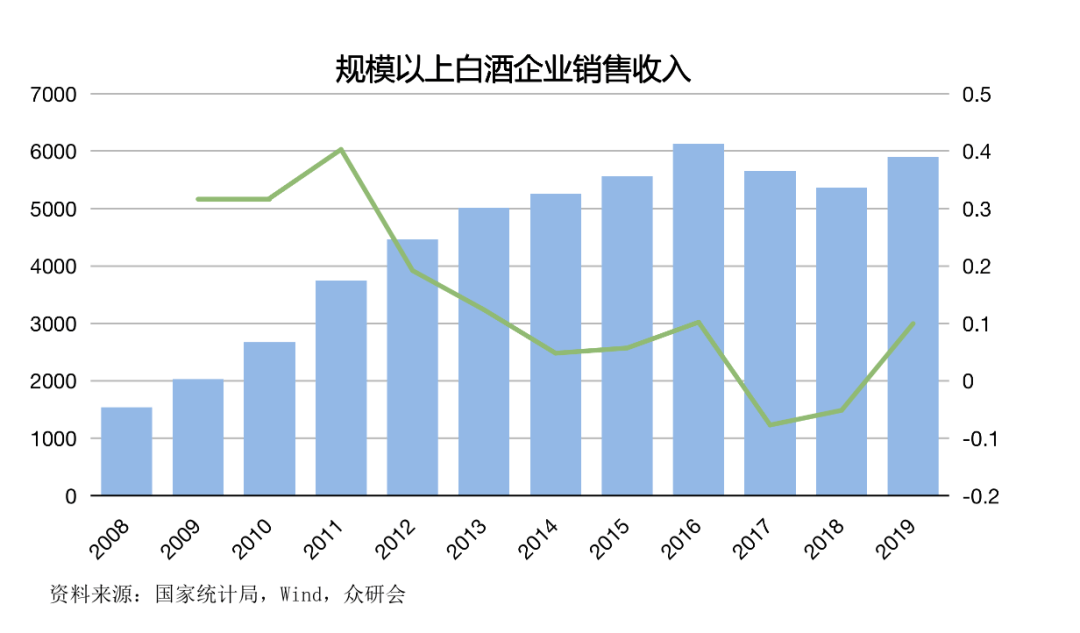

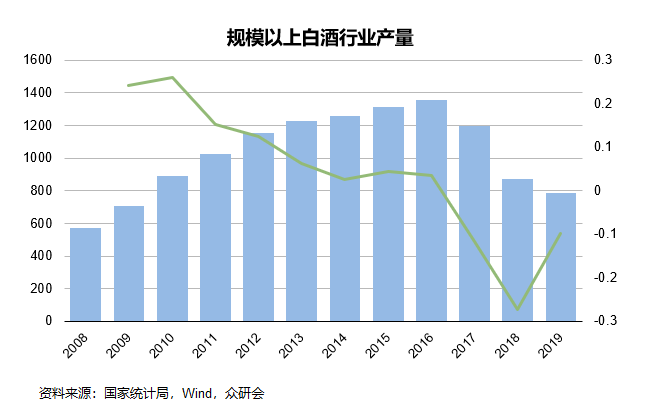

2019年我国规模以上白酒生产企业销售收入达到5897亿元,经历了2017、2018两年下降之后重新恢复增长,但同期行业产量在下降,一定程度上反映出行业在向高价酒集中。

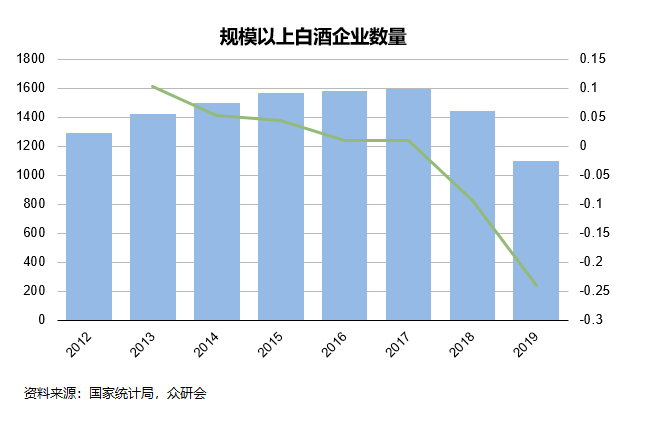

2019 年全国白酒酿酒行业规模以上企业总计 1098 家,企业增速逐年放缓并在2018年开始数量有所减少。企业数量减少速度明显快于产量减少的速度,行业集中度已经开始提升,呈现挤压式增长。

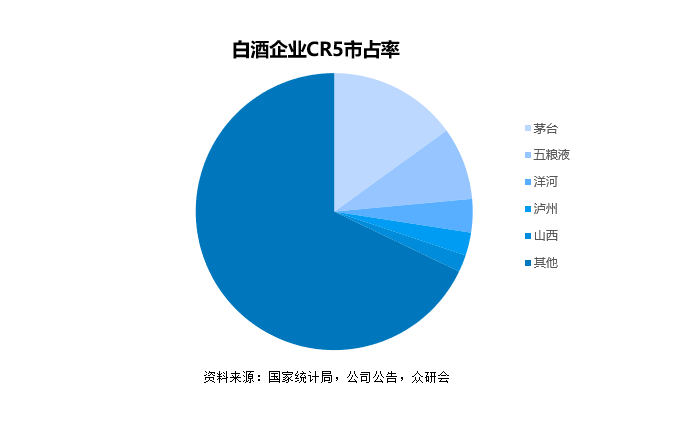

行业整体市场竞争激烈,CR5市占率合计刚刚超过30%。虽然目前整体行业集中度不低,但仍有上涨的空间。

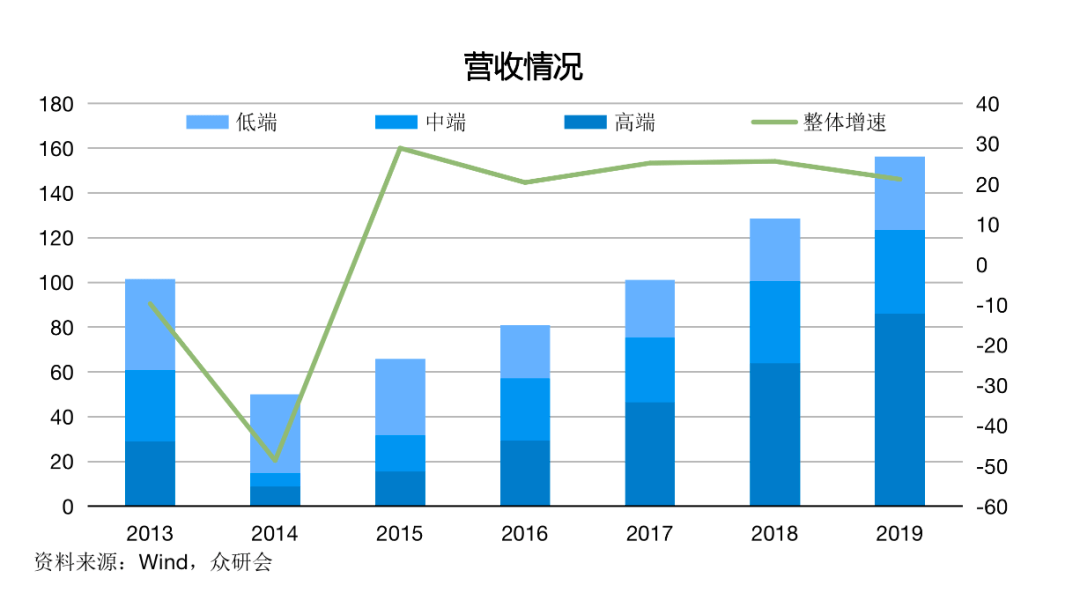

泸州老窖2019年实现营业收入158.17亿元,同比增长21.15%,其中高档酒系列营收占比回升至54.35%,毛利占比升高至62.97%。

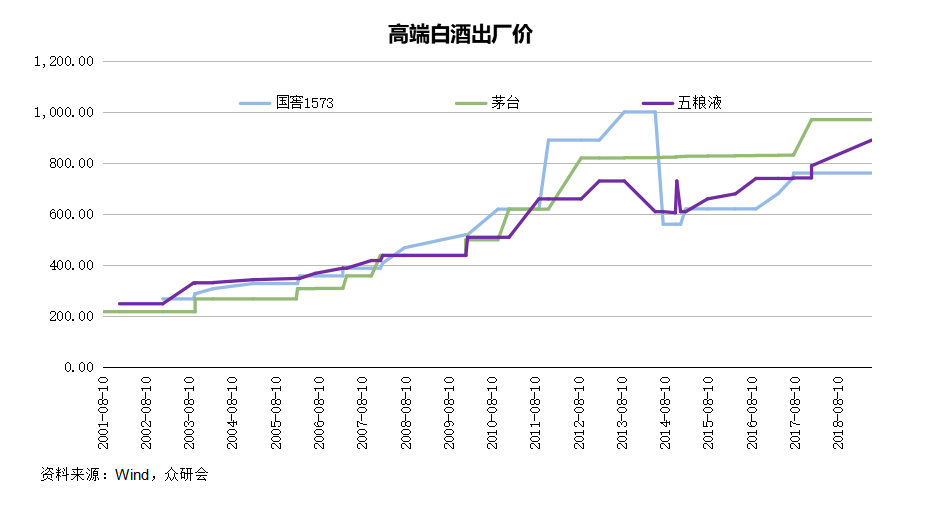

公司高档酒系列“国窖1573”,为仅次于飞天茅台和第八代普五的高端白酒品牌。2019年实现营收85.96亿元,同比增长34.78%,2014 年的大起伏则是前文提到的错误的逆势涨价策略导致的。

从目前炒作方向来看,有政策支撑的科技板块依然是大资金主攻方向,从盘面表现看,泸州老窖总代理相关概念股已经蓄势待发,有望成为市场最强风口!

我观察了一周科技板块,每天78%个股处于低调爬升状态,当板块内多只股票都越走越好时,意味着妖股隐藏在内!

由于平台机制审核问题,我不能把股发出来,大家不慌, 找到 “vc6784” 备住 科技,两个字 然后就好啦,大家要记住,是用聊天的软件,明白了吧! 据说聪明的朋友都能找到我!

这只票前期被错杀太多,技术上有强烈的反弹需求,目前还在低位试探,在近两个交易日中,大资金悄然介入,短期还有消息刺激,明显的启动状态,择机干进去,接下来就坐等起飞!.

从过往业绩来看,公司的主要增长基本来源于高端酒也就是“国窖1573”增长,那么我们这里看未来公司发展就要着重看一下“国窖1573”的增长可能,简单来说,无外乎就是量和价的变化。

首先我们来看量。公司技改一期项目将于2020年12月完工,二期项目完工时间预计为2025年12月。所有项目建设完成后,预计新增优质基酒产能10万,曲药10万及原酒储存能力38万。

泸州老窖曾多次提到过,“国窖1573”只有在百年以上的窖池才能够生产,也就是说,新增的窖池无法为“国窖1573”提供产能,而公司所谓产能置换的说法最多是在勾兑过程中使用的那部分非百年窖池生产的基酒所置换出来的。技改项目的产能线”可能要等到下个世纪了。

所以关键仍然在百年窖池基酒的产能。泸州老窖共有窖池10086口,其中百年以上窖池1619口,每年的高端基酒产能在3000吨左右,截至2019年公司仍有20000多吨的国窖基酒。

我们这里做了一个简单计算,2019年所用基酒的量大概在2815吨左右,且之前的每一年几乎都有百年窖龄基酒剩余,考虑到库存基酒的数量,现有产能仍能满足目前“国窖1573”的销售需求。只是当未来销量继续上升不断消耗库存基酒,而60年窖池仍未达到百年历史,国窖1573的品质是否还能得到保障就是个大问题了。毕竟早年间强调的只能用百年窖池生产国窖1573的基酒的说法,近年来已经不断在被弱化了。

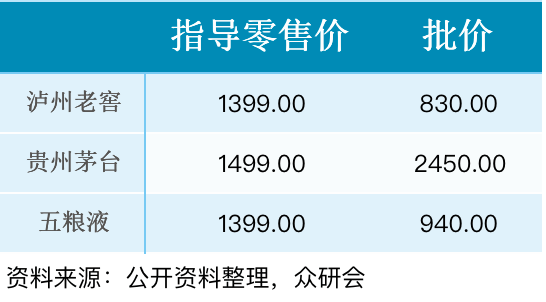

那么这就引出了价的问题。既然公司的产能尚足,那么为什么泸州老窖总是会传出停供的消息呢。我们推测,泸州老窖是想要通过饥饿营销这一并不新鲜的方式来稳住“国窖1573”的价格,进而实现价格的提升,毕竟物以稀为贵。目前在高端白酒当中,泸州老窖总代理贵州茅台批价目前已达到2400-2500元,为随后的五粮液和国窖1573 批价的上涨提供了充足的空间。

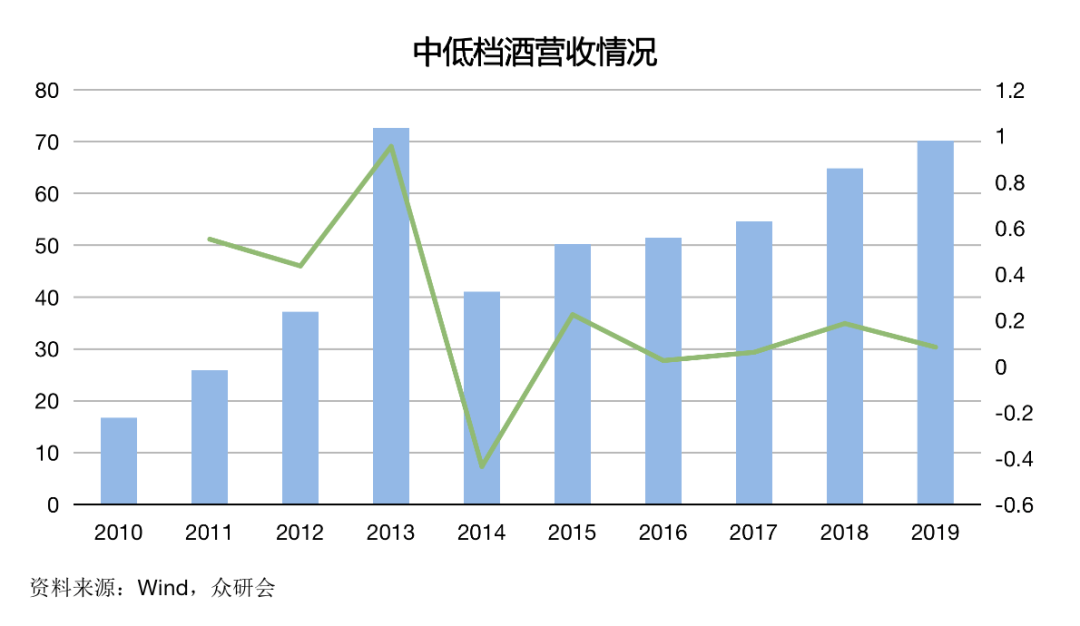

中低端酒2019年营收70.20亿,同比增长8.3%,毛利占比为36.57%。其中包括了特曲、窖龄酒、头曲和二曲,泸州老窖总代理由于中低端白酒市场参与者众多,品牌繁杂,且近年来的毛利贡献也在不断降低,预计未来贡献也将继续降低。

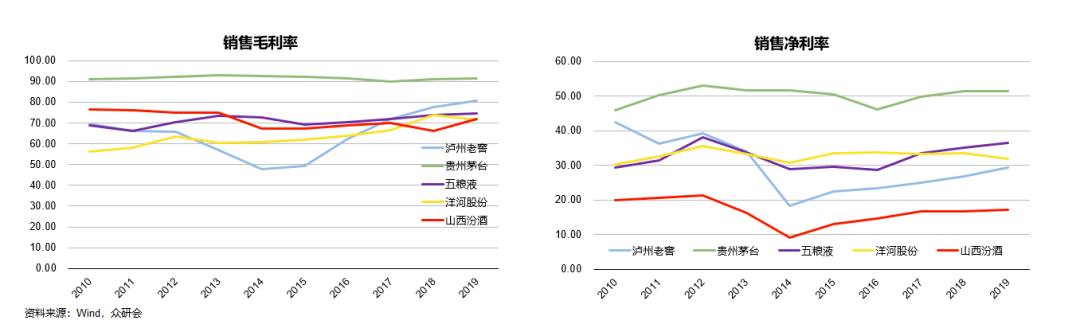

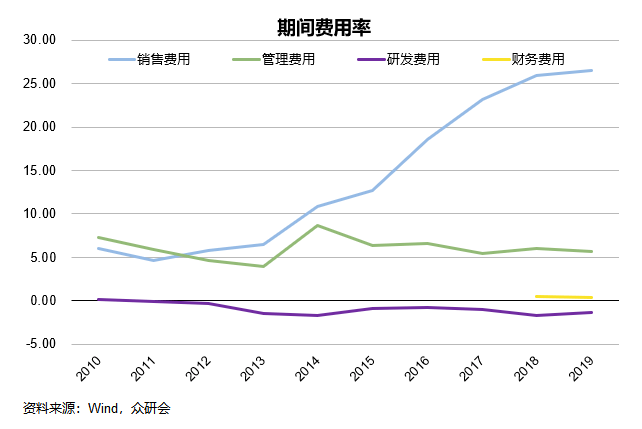

我们可以看到泸州老窖(蓝色线)的销售毛利率和净利率在行业中表现并不突出,甚至可以说是相对较差的,特别是在2012-2015年行业深度调整期,泸州老窖总代理泸州老窖下滑幅度最大,泸州老窖总代理反映出在大环境变化的情况下抗风险能力较弱,同时也是由于逆势涨价的错误战略所致。

也可以看到泸州老窖的销售净利率增速明显低于销售毛利率,其原因则是由于公司的销售费用极高,增长幅度自2013开始几乎已经翻倍,公司解释是出于提升品牌影响力促进销售的考虑,但追根究底仍是2014年行业调整期公司逆势提价导致商品滞销而引发的一系列后续结果。

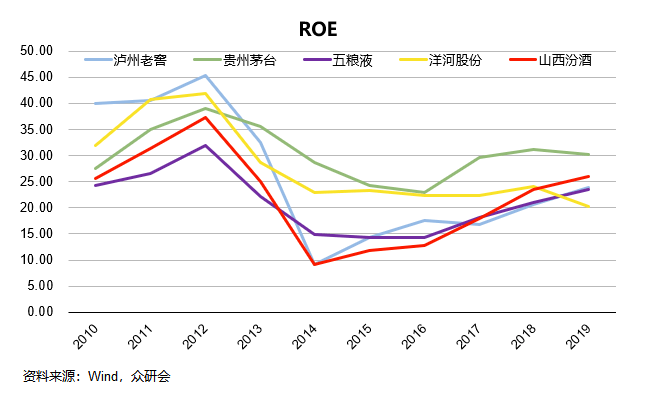

从ROE来看,几家公司走势基本相同,都是在2012年之后行业进入深度调整期之后开始急速下降,2015年开始缓慢复苏,原因都是在于营收下降引起总资产下降,使得同期净利率,权益乘数和总资产周转率同时下降。

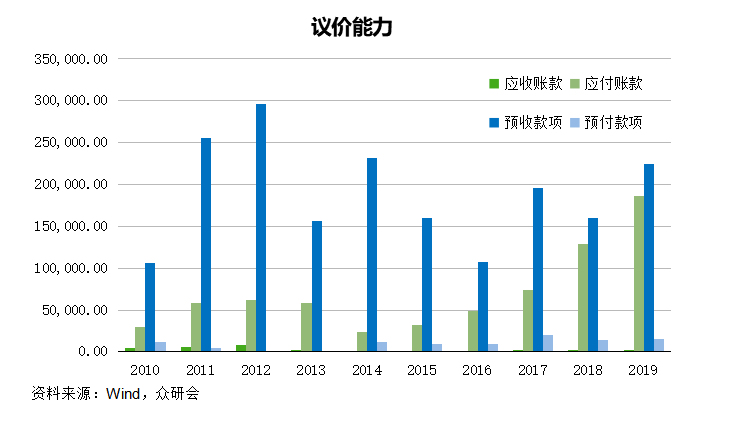

从议价能力方面来看,公司的应付账款和预收款项相比较高,公司对于上下游的话语权都比较强,拿着上下游的钱在为自己创造利润。

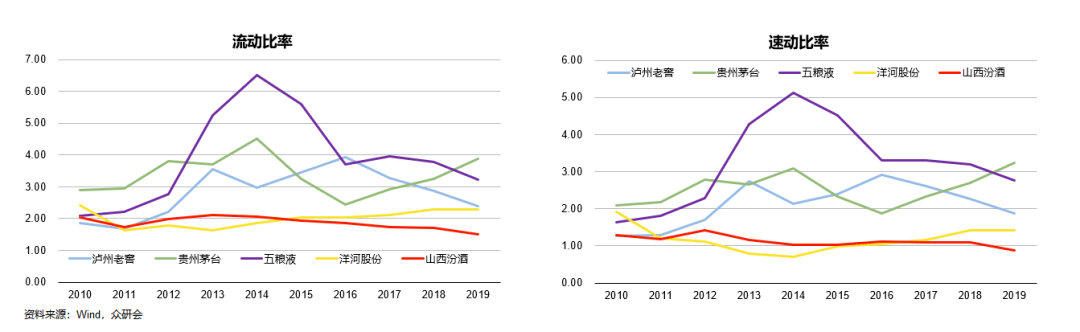

从偿债能力方面来看,泸州老窖表现都不错,2019年下降的主要原因是由于销售规模增长预收款项增加使得流动负债增加所致。

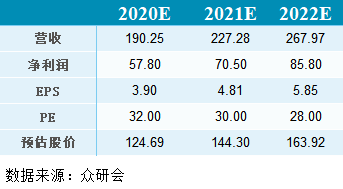

综合在业务部分的分析,预计2020年营收增速将会有所下降,同时伴随着对于未来产能及产品品质担忧引起PE下降,做出如下估值仅供参考。

目前股价已超过110元/股,虽然已到相对高位,但是综合行业现状以及对公司未来业绩的良好预期,可持续观察寻找机会。返回搜狐,查看更多